Кассовые операции при использовании онлайн-кассы. Что нового в порядке ведения кассовых операций Изменения в кассовой дисциплине с года

Изменения в Порядок ведения кассовых операций в 2019 году, утв. Указанием ЦБ РФ от 11.03.2014 № 3210-У, вступили в силу с 19.08.2017. Эти изменения внесены Указанием ЦБ РФ от 19.06.2017 № 4416-У, которое поменяло порядок составления ПКО и РКО кассы на основании чеков КК-техники, ввело новое правило оформления кассовых документов в электронной форме, а также изменило оформление и порядок выдачи подотчетных сумм. Для наглядности представим эти изменения в ведении кассы в виде таблицы:

|

Указание ЦБ РФ от 11.03.2014 № 3210-У |

|

|---|---|

|

Отменено/изменено |

Суть изменений в правилах ведения операций с наличными |

|

П. 5.2 утратил силу |

П. 4.1. Кассовые документы (ПКО и РКО) могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Фед. закона от 22.05.2003 № 54 |

|

П. 5.1 изменен |

П. 5.1. При оформлении ПКО в электронном виде квитанция к ПКО может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты |

|

П. 6.1 изменен |

П. 6.1. Наличие подписей ответственных лиц проверяется при оформлении документов на бумажном носителе |

|

П. 6.2 изменен |

П. 6.2. В случае оформления РКО в электронном виде получателем наличных денег может проставляться электронная подпись |

|

П. 6.3 изменен |

П. 6.3. С 19 августа отдельное заявление на подотчет можно не составлять, если на подотчетное лицо есть приказ (т. е. вернулся порядок, действовавший до 01.06.2014) |

|

П. 6.3 изменен — абзац третий утратил силу |

|

Как видим, кассовая дисциплина в 2017 году значительно изменилась.

Порядок организации и ведения кассовых операций

Чтобы учреждению избежать проблем с контролирующими органами, необходимо соблюсти несколько ключевых требований по отражению движения наличных. Рассмотрим ключевые условия, как организовать ведение кассовых операций в 2019 году.

Соблюдайте следующий порядок ведения операций с наличными:

- Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром может быть только штатный работник учреждения. Внештатнику или договорнику возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

- Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

- Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

- Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

- Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

Как и прежде, кассовые операции в 2019 году оформляются обязательными к применению унифицированными формами первичных учетных документов. Это формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88: приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001), расходный кассовый ордер (сокр. РКО, код ОКУД 0310002), кассовая книга (код ОКУД 0310004). При выдаче из кассы сумм заработной платы применяется платежная ведомость (код ОКУД 0301011) или расчетно-платежная ведомость (код ОКУД 0301009), утв. .

ВНИМАНИЕ! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что в настоящее время применять унифицированные формы, связанные с ведением ККМ, утв. Пост. Госкомстата России от 25.12.1998 № 132 в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин...», утв. МФ РФ от 30.08.1993 № 104, необязательно!

В том числе необязательными стали следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ;

- акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Такие нормы содержат правила ведения кассовых операций в 2019 году. О том, какие документы обязано формировать каждое учреждение, рассмотрим далее. Бланки доступны для скачивания.

Актуальные бланки и образцы

Итак, не все документы, которыми оформляются операции по наличным расчетам, были упразднены в связи с введением онлайн-касс. Так, к примеру, при наличных расчетах внутри учреждения придется формировать специальные бланки.

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

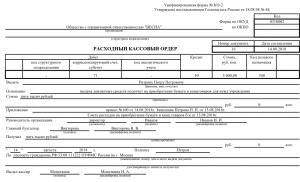

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, выдача денег работнику учреждения следует оформить расходным КО.

Пример заполнения РКО

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером.

![]()

Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

Все расходные и приходные операции должны быть зарегистрированы в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

![]()

Использование онлайн-касс в 2019 году

Внедрение онлайн-касс у экономических субъектов происходит поэтапно. Так, в соответствии с п. 4 ст. 7 Федерального закона от 03.07.2016 № 290, с 01.02.2017 новая контрольно-кассовая техника может использоваться только через оператора фискальных данных.

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация КК-техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Поэтому с 1 июля пробивать чеки нужно только с помощью онлайн-касс.

Эти изменения пока не коснулись (пункты с 7 по 11 ст. 7 закона № 290-ФЗ) следующих ЭС:

- организаций и индивидуальных предпринимателей, не применявших ККМ на основании старой редакции 54-ФЗ (в ред. от 08.03.2015), в т. ч. выполняющих работы, оказывающих услуги населению и(или) являющихся налогоплательщиками на патентной системе (для ИП);

- организаций и ИП, являющихся налогоплательщиками ЕНВД для отдельных видов деятельности;

- организаций и ИП, осуществляющих торговлю с использованием торговых автоматов.

Все перечисленные выше лица вправе не применять ККМ до 01.07.2018.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54 в виде блок-схемы.

На сегодняшний день существуют уже более 40 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По 54 закону, оператор фискальных данных обязан:

- хранить, обрабатывать и защищать от модификации фискальные данные, обеспечивая их конфиденциальность;

- передавать фискальные данные из ККМ в ФНС;

- отправлять покупателю чек в электронном виде и обеспечивать возможность онлайн-проверки чека.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь можно проверить через интернет за считаные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

Новостью для всех владельцев онлайн-касс стала появившаяся с 19 августа обязанность выполнять только через личный кабинет КК-техники следующие действия (Приказ ФНС РФ от 29.05.2017 № ММВ-7-20/):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения должны быть подписаны усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме.

Что делать при неисправности онлайн-кассы

Многие пользователи онлайн-касс столкнулись с массовым сбоем 20.12.2017. В результате неясности ситуации с тем, как работать в такой ситуации, и боязнь штрафных санкций заставили закрыться многие торговые точки на территории всей страны. В результате ФНС в срочном порядке выпустила разъяснение, в котором пояснила порядок действий при массовом техническом сбое в работе ККТ (Письмо от 20.12.2017 № ЕД-4-20/25867). В нем сделан вывод, что учреждения могут продолжать работать в этом случае без применения ККТ, применение штрафных санкций в этом случае не будет. После восстановления работоспособности системы пользователь должен сформировать коррекционный кассовый чек, в котором должна быть отражена общая сумма неучтенной по ККТ выручки.

А что делать в том случае, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация может вести деятельность без ее использования. В этом случае нужно выдать покупателю бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, для того чтобы избежать штрафа, необходимо ():

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать данный порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Для того чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (Письмо № ЕД-4-20/24899).

Проверки ФНС

Если ранее, до изменения порядка кассовых операций в 2012 году, контроль над кассовыми операциями возлагался на банки, то в настоящее время его осуществление поручено Федеральной налоговой службе. При проведении выездной налоговой проверки комиссия может проверить не только факт наличия первичных кассовых документов и порядок учета денежных средств в кассе, но и:

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушение кассовой дисциплины 2019

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций в 2019 году наказуемо, как и в предыдущие годы. За такое правонарушение предусмотрен административный штраф по .

Итак, если кассовая дисциплина в 2019 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Эта статья касается перехода на онлайн-кассы с 1 июля 2017 года. Эта дата – начало очередного этапа внедрения электронных аппаратов контрольно-кассовой техники, передающей в ФНС через Интернет сведения о продажах. Действительно ли все организации и ИП обязаны перейти на онлайн-кассы с 1 июля 2017 года? Давайте выяснять.

Новый закон об онлайн кассах

Что же произойдет с 1 июля 2017 года? Нежели с этой даты уже нельзя будет торговать без онлайн-касс? А что делать тем, кто ЕНВД, УСН или патенте? Расскажем далее.

Поэтапное внедрение новых касс

Законодатели решили, что переходить на обязательное применение онлайн-касс нужно поэтапно. Поясним суть этих этапов.

Этап 1: с 1 февраля до 30 июня 2017 года

В этот период допускается кассы старого образца с ЭКЛЗ, которые организации и индивидуальные предприниматели зарегистрировали и поставили на учет в ИФНС до 1 февраля 2017 года. С 1 февраля зарегистрировать «старую» кассу уже нельзя.

Этап 2: с 31 марта 2017 года

С 31 марта 2017 года все продавцы алкогольной продукции, в том числе при продаже пива и пивных напитков, обязаны работать с ККТ. Формы бизнеса (компания или индивидуальный предприниматель) и система налогообложения (ЕНВД, упрощенная система налогообложения и патентная система налогообложения) значения не имеют. См. « ».

Этап 3: с 1 июля 2017 года

С этой даты все продавцы (организации и ИП) обязаны применять только онлайн-кассы. Для этого необходимо заключить договор с оператором фискальных данных и передавать данные о расчетах в ИФНС через сеть Интернет. Однако законодатели предусмотрели некоторых послабления для некоторых категорий бизнес. Так, перейти на онлайн кассы Из этого правила есть исключения.

Этап 4: с 1 июля 2018 года

Некоторые компании и индивидуальные предприниматели вправе перейти на онлайн-кассы с 1 июля 2018 года. С этой даты на онлайн кассы обязаны перейти:

- организации и ИП, применяющие ЕНВД;

- бизнесмены, применяющие патентную систему налогообложения. на патентной системе налогообложения.

- организации и ИП, выполняющие работы или оказывающие услуги для населения населению;

- владельцы торговых аппаратов.

При каких продажах с 1 июля применять онлайн-кассы

Организации и индивидуальные предприниматели, попадающие под 3 этап перехода на онлайн-кассы, с 1 июля 2017 года обязаны применять кассовую технику с передачей данных в ФНС через Интернет при следующих продажах (ст. 1.1, п. 1 ст. 1.2 Федерального закона № 54-ФЗ <О кассовой технике>):

- прием денежных средств за товары, работы или услуги;

- выплата денежных средств за возвращенный товар;

- выплата денежных средств населению при приеме у них металлолома, драгоценных металлов и драгоценных камней;

- прием ставок и выплата денежного выигрыша, если организация организует и проводит азартные игры;

- прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, прием лотерейных ставок;

- выплата денежного выигрыша, если компания организует и проводит лотереи.

Стоит заметить, что продавцы обязаны выдавать новые онлайн-чеки, в том числе, в случаях.

20 июля

По материалам горячей линии с Управлением ФНС России по Свердловской области

С 1 июля 2017 года организации и ИП обязаны использовать только контрольно-кассовую технику, передающую информацию о наличных расчетах в налоговые органы в онлайн-режиме.

15 июня Управление ФНС России по Свердловской области провело горячую линию, на которой можно было получить ответы на вопросы о новом порядке применения контрольно-кассовой техники. Все разъяснения были даны Бачуриным Виктором Владимировичем, заместителем начальника контрольного отдела УФНС России по Свердловской области.

Вопрос 1.

Я являюсь индивидуальным предпринимателем, применяющим систему налогообложения ЕНВД. Розничная торговля продуктами, в том числе табачными изделиями. С какого момента я должен буду применять онлайн-кассу?

В соответствии с Федеральным законом от 03.07.2016 № 290-ФЗ в данном случае касса применяется с 1 июля 2018 года, за исключением торговли алкогольной продукцией.

Вопрос 2.

- Я ИП на ЕНВД, торговля строительными материалами, нам нужно переходить на онлайн-кассы?

Вопрос 3.

Мы колледж, реализуем программы среднего профессионального образования, попадаем ли мы под организации, имеющие право не применять онлайн-кассы?

Организация при реализации какой услуги конкретно: обучение или питание?

- Столовая.

Насчет этого написано в ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016), что организации при осуществлении обеспечения питания обучающихся и работников образовательных организаций, реализующих основные образовательные программы, во время учебных занятий могут не применять технику, поэтому тут нужно разобраться, является ли ваша деятельность основной общеобразовательной программой. Если да, то техника не применяется, если нет, то техника применяется. Но в вашем случае с 1 июля 2018 года, наверное.

А если подпадаем, то как нам с 1 июля 2017 года работать? Получается, с 1 июля касса, которая у нас стоит, работать не будет?

С 1 июля 2017 года вся старая техника будет снята с учета налоговой инспекцией в одностороннем порядке.

В данном случае, если мы говорим про оказание услуг в сфере общественного питания, то либо необходимо работать с бланками строгой отчетности, поскольку это оказание услуг для населения, либо уже работать после 1 июля 2017 года с кассой нового порядка.

- Бланк строгой отчетности каждому студенту мы должны будем выписывать?

Да, это порядок регулирует Постановление Правительства РФ от 06.05.2008 № 359 (ред. от 15.04.2014).

Вопрос 4.

Здравствуйте, я пытаюсь организовать работу через Интернет. Насколько я понял, с июля 2018 года по закону все платежи через Интернет должны проходить с применением онлайн-касс?

В случае если эти платежи осуществляются физическими лицами, да, абсолютно верно.

В данном случае речь как раз таки идет о физических лицах - моих подписчиках. Они будут перечислять средства за мои услуги, то есть мне тоже нужно иметь контрольно-кассовый аппарат или это только для розничных товаров?

При реализации товаров и при оказании услуг ККТ должна применяться. Если физические лица будут перечислять Вам денежные средства безналичным способом со своего расчетного счета, то с 1 июля 2018 года. Эта кассовая техника немного отличается от той, к которой мы привыкли. Одна такая модель в реестр включена. Техника такая не печатает, формирует в электронной форме и направляет этот кассовый чек на адрес электронной почты, который укажет покупатель, либо на абонентский номер телефона. Если клиент не укажет таких данных, информация о нем через оператора фискальных данных передается в налоговый орган. Вот на этом собственно все.

Вопрос 5.

Компания занимается оптовой торговлей парфюмерией и бытовой химией по договору купли-продажи с отсрочкой платежа. Оплата производится наличными денежными средствами. Как определить номенклатуру товарных позиций в чеке, если оплата по накладной происходит частично?

По этому вопросу есть ответ Министерства финансов РФ от 28 апреля 2017 года № 03-04-15/26352. Смысл ответа в том, что при получении аванса выдается кассовый чек без отражения товарных позиций, без указания наименования товара, просто указывается признак расчета, аванс, указывается сумма в дальнейшем, когда будет окончательная оплата, выдается второй кассовый чек с отражением уже всей номенклатуры, указанием всех товаров, с признаком расчета зачет аванса.

Вопрос 6.

Наша компания занимается розничной торговлей: сигареты, сигары, табак. Применяем ЕНВД. С какого когда мы должны перейти на онлайн-кассы?

До 1 июля 2018 года плательщики ЕНВД, за исключением тех, кто занимается торговлей алкогольной продукцией, могут работать так, как работали ранее. Допустим, если у Вас были товарные чеки, то можете так и работать до 01.07.2018.

- Чекопечатающую машинку спокойно можно применять, даже несмотря на то, что мы сигареты и сигары продаем?

- Спасибо, до свидания.

Пожалуйста, всего доброго.

Вопрос 7.

- Наша организация занимается закупом лома. Нам нужно онлайн-кассы применять?

Вопрос 8.

В столовой нашего предприятия работники оплачивают обеды в счет заработной платы, то есть стоимость обеда вносится в специальную ведомость, где также указываются данные работника и его личная подпись. Затем эти данные вносятся в расчетный листок как удержание. В конце месяца выписывается счет-фактура на общую сумму реализации в счет заработной платы за месяц. Нужно ли в данной ситуации формировать чек онлайн-ККТ?

Кассовая техника применяется при осуществлении наличных расчетов, в данном случае наличных расчетов либо расчетов с использованием электронных средств платежа нет, получается, что кассовая техника не применяется.

Вопрос 9.

Здравствуйте, у нас ЭЛКЗ уже заполнена на кассовом аппарате, сейчас мы ожидаем онлайн-кассу. Несколько дней мы можем за услуги населению выдавать приходный ордер, корешок приходного ордера с подписью и печатью, это не будет нарушением?

Вы какой вид деятельности осуществляете?

- Услуги населению.

Все-таки не приходники должны быть, а бланки строгой отчетности, которые можно приобрести в любой типографии, и в рамках правового поля спокойно можете проработать.

- Спасибо, до свидания.

Вопрос 10.

Здравствуйте, у меня ООО и стоят кофейные автоматы, чеки они не выдают. У меня должна стоять онлайн-касса или нет?

Обязанность по применению кассовой техники при работе с торговыми автоматами, в том числе и кофейными автоматами, у Вас возникнет с 1 июля 2018 года. Это предусмотрено ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ.

- А как?

Они встраиваются по принципу платежных терминалов, такие модели уже существуют.

- То есть должны выдавать чеки?

Да, там купюроприемник должен быть оборудован, техника специальная по примеру платежных терминалов, банкоматов.

- Спасибо.

Вопрос 11.

Государственное бюджетное учреждение в рамках приносящей доход деятельности занимается продажей сувенирной продукции. В настоящее время учет ведется по бланкам строгой отчетности (квитанциям). Может ли в 2018 году учреждение заниматься продажей сувенирной продукции без применения контрольно-кассовой техники, применяя бланки строгой отчетности (квитанции)?

Если учреждение работает на общей системе налогообложения либо на упрощенной, что сейчас, что в 2018 году должна применяться кассовая техника. Если же по этому виду деятельности в бюджетном учреждении применяется система налогообложения в виде ЕНВД, например, то с товарными чеками можно работать до 1 июля 2018 года, с 1 июля 2018 года обязательно должна быть только контрольно-кассовая техника.

Вопрос 12.

У нас онлайн-касса будет зарегистрирована по месту нахождения в офисе. Мы проводим курсы повышения квалификации. В будущем, например, будет организован семинар в другом городе области, а у клиентов не будет возможности оплатить безналом, смогу ли я взять с собой в другой город онлайн-кассу?

Без проблем можете в другой город взять кассу. Кроме того, даже может такая возникнуть ситуация, что в населенном пункте, куда вы поедете, допустим, нет сети Интернет или сбой какой-то там, wi-fi не можете найти, то без проблем техника будет работать. Вы когда к себе в офис вернетесь, подключитесь к точке доступа Интернет, у Вас информация будет передана в налоговый орган. Поэтому не переживайте за адрес установки, с выездом никаких проблем тоже нет.

- Если, например, я отбила чек в 12 часов, в 16 часов приехала в офис, подключилась, то все нормально?

Нормально. Смотрите, смысл такой, что кассовая техника будет работать в штатном режиме, даже если сети Интернет не будет до 30 суток, и только после этого заблокируется. Поэтому вам самое главное в течение 30 суток найти точку доступа к Интернету, и информация у Вас уйдет. Все это в базе будет зафиксировано именно той датой, тем временем, когда фактически был отбит кассовый чек.

У нас услуга - курсы повышения квалификации, они разные, постоянно меняются. Какие-то убираем, какие-то добавляем. Мы можем в чеке прописать общее понятие «услуга - курсы повышения квалификации»?

На сегодняшний день какой-то конкретизации по наименованию товара, работы или услуги нет. Сейчас Центральный аппарат занимается номенклатурой видов деятельности, когда будет эта привязка, там будет видно. Сейчас как Вы укажете, так в течение 2017 года это будет в рамках правового поля. В дальнейшем, если каким-то подзаконным актом будет конкретизировано, как должно быть, то будем уже перенастраиваться.

Спасибо, еще один вопрос. Я почитала закон, что если при расчетах покупатель сообщает свою электронную почту, то мы должны ему чек прислать. А технически как это возможно?

Кассовая техника в таком случае должна быть оборудована англоязычной клавиатурой.

- А если у нас нет такого оборудования?

Надо задуматься. Если вы работаете в сети Интернет, не относитесь к населенному пункту, где кассовая техника применяется в автономном режиме, то надо все-таки поменять клавиатуру, она подключается к любой кассовой технике.

- То есть прямо в онлайн-режиме я буду забивать его электронный адрес?

Да. Либо он устно его говорит, либо если на Вашей технике подключен сканер штрих-кодов, а у покупателя сформирован QR-код, то Вы можете сканировать этот код и направить кассовый чек через Интернет. Чек направляется по желанию и просьбе клиента.

Вопрос 13.

Организация добывает и реализует полезные ископаемые. ККТ установлена в карьере, в котором интернет-связи и телефонной связи нет. Юридический адрес организации по учредительным документам относится к селу, которое не включено в Перечень отдаленных или труднодоступных местностей Свердловской области. Может ли организация использовать ККТ без передачи фискальных данных в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных?

Кассовая техника должна быть зарегистрирована не по юридическому адресу организации, а по конкретному адресу установки кассовой техники, в месте, где она применяется.

Вопрос 14.

На данный момент у нас кассовый аппарат старый. Можем ли мы после 1 июля 2017 года принимать наличные денежные средства, пока у нас не закончится ЭКЛЗ по старому аппарату?

С 01.07.2017 вся старая кассовая техника будет снята с учета. Такое применение будет квалифицироваться как неприменение кассовой техники. Вы заказали новую технику?

- Нет.

Есть Письмо Минфина РФ от 30.05.2017 № 03-01-15/33121, которое разъясняет порядок привлечения к административной ответственности. Если у Вас будут на руках документы, подтверждающие факт заключения договора на приобретение техники фискального накопителя, его оплаты, тем самым Вы подтверждаете свое намерение соблюдать установленное законодательство, то такое лицо к ответственности не привлекается (при наличии разумных сроков). В противном случае лицо подлежит административной ответственности по ч. 2 ст. 14.5 КоАП РФ.

- А снять с учета старую технику когда можно?

До 01.07.2017, либо после 01.07.2017 налоговые органы сами снимут такую технику, но в этом случае у Вас будет отсутствовать карточка снятия с регистрации.

Вопрос 15.

- У нас автосервис. Подскажите, пожалуйста, как на новых кассах должны быть отражены подобные услуги?

Наименование услуг?

- Да. Должен быть перечень услуг?

На самом деле детализация услуг должна быть. Единственное, что какой-то конкретизации на сегодня не существует, но центральный аппарат ФНС России разрабатывает некую номенклатуру видов товаров, работ, услуг, которая будет унифицирована. Пока совет, что услуги должны быть прописаны как можно конкретнее, чтобы вопросов не возникало, но формулировка пока на Ваше усмотрение.

- А если в заказ-нарядах помимо работ будут запчасти, это в один чек можно?

Да, без проблем. Товар и дополнительная услуга, например, «замена масла».

Вопрос 16.

Здравствуйте, у ИП заканчивается срок ЭКЛЗ на кассовом аппарате 1 июля. Кассу мы заказали, но сейчас проблемы с поставкой, как нам в этом случае действовать?

Чтобы соблюсти права потребителя, Вы должны будете выдавать какой-то документ, подтверждающий факт оплаты, например, товарный чек. А в случае проверки налоговыми органами достаточно будет предъявить доказательства того, что новая техника Вами заказана.

- То есть мы можем пользоваться чекопечатающей машинкой?

Да, можете.

- А приобрести ЭКЛЗ и пользоваться без регистрации в налоговой на этот период?

Это будет то же самое, что и чекопечатающая машинка, так как с 01.07.2017 старая техника перейдет в разряд чекопечатающей.

Вопрос 17.

У меня вопрос, связанный с возвратом денег покупателю. Раньше мы выдавали из центральной кассы, а теперь при онлайн-кассах мы должны из операционной выдавать?

Сейчас кассовая техника применяется также и при выдаче наличных денежных средств: выдаются денежные средства, отбивается кассовый чек с признаком расчета «расход» (он фиксируется на ленте), который выдается покупателю.

- А если, допустим, у нас в этот момент в операционной кассе нет достаточного количества денежных средств?

Федеральным законом от 22.05.2003 № 54-ФЗ данный вопрос не регулируется.

А если оплата покупки совершена при помощи банковской карты, то мы также должны на карту возврат осуществлять?

Законодательством такие ограничения не установлены.

- Должны ли мы будем хранить старую технику, когда она снимется с учета?

Да, данная обязанность установлена законодательством - в течение пяти лет Вы должны хранить информацию.

Может ли ООО (продуктовый магазин, торгующий пивом), применяющий ЕНВД, работать со старой техникой после 01.07.2017, если не успеет приобрести новую, но, например, не торговать пивом?

После 01.07.2017 вся старая техника будет снята с учета в одностороннем порядке, соответственно, будет административное правонарушение, поскольку техника не состоит на учете. При проверке будет выясняться причина отсутствия новой техники.

Вопрос 18.

Наше предприятие ООО находится на упрощенной системе налогообложения (доходы минус расходы), мы обязаны будем иметь кассовый аппарат?

Да, с 01.07.2017.

Вопрос 19.

У ИП пекарня, здесь же осуществляет розничную продажу изделий. Применяет ЕНВД. Должен ли он перейти на работу с новыми кассами?

При розничной торговле и применении системы ЕНВД можно работать с товарными чеками до 1 июля 2018 года.

Вопрос 20.

ИП оказывает фитнес-услуги, использовали кассовый аппарат вместо бланков строгой отчетности. Как до 01.07.2017 перейти на бланки строгой отчетности, или можно продолжить использовать этот кассовый аппарат?

После 01.07.2017 старая техника будет снята с учета, поэтому ИП может работать с бланками строгой отчетности, изготовленными типографским способом, до 01.07.2018 либо приобрести новую технику с фискальным накопителем.

Вопрос 21.

- Как мы поняли, журнал кассира-операциониста формы КМ уходят в прошлое?

Все эти документы, акты КМ, которые были, по ним с 01.07.2017 нет обязанности их применять, поэтому фиксируете все исключительно на кассовой технике: закрываете смену (24 часа), снимаете фискальный отчет.

- А утром мы делаем X-отчет, что у нас «0», а вечером Z-отчет?

Да. Обязанности по ведению журналов теперь нет, Вы можете вести/не вести их на свое усмотрение.

Вопрос 22.

У меня детская игровая комната, мы находимся в торгово-развлекательном центре. Скажите, пожалуйста, мне достаточно применять бланки строгой отчетности?

Если Вы оказываете услуги любого характера, то до 01.07.2018 Вы можете в рамках правового поля работать с бланками строгой отчетности. А с 01.07.2018 Вам необходимо будет приобрести и применять новую кассовую технику.

- У меня есть аттракционы, которые оборудованы купюроприемниками…

Все автоматы тоже должны будут быть оборудованы кассовой техникой, которые будут выдавать кассовые чеки.

Вопрос 23.

Мы ИП на ЕНВД и имеем право начать применять новые онлайн-кассы с 01.07.2018. Но мы их уже приобрели. Можем ли мы дождаться, когда на старой технике у нас закончится ЭКЛЗ?

Старая техника после 01.07.2017 будет снята с учета, ее применение будет квалифицироваться как неприменение контрольно-кассовой техники.

- То есть если она приобретена, то мы должны будем ее подключить?

Вопрос 24.

У нас магазин находится в п. Цементный, там до 10 тысяч населения. Скажите, пожалуйста, а нам все равно онлайн-кассу ставить с 1 июля?

Вам нужно открыть Постановление Правительства Свердловской области от 27.04.2017 № 307-ПП, которым утвержден перечень местностей Свердловской области, на территориях которых можно не применять контрольно-кассовую технику при условии выдачи покупателю по его требованию другого документа и т.д. Там же вопрос не в численности населения.

Если Ваш населенный пункт не включен в этот перечень, то Вам нужно приобрести технику, работающую через оператора фискальных данных.

Подскажите последовательность действий. Мы должны сначала старую кассу снять с учета, потом поставить новую? Или это можно сделать одновременно?

Законодателем не установлена последовательность.

Вот, допустим, у нас уже работает новая касса, в чеке указано слово «товар». До какого времени налоговые органы будут к нам относиться за слово «товар»?

Должно быть указано наименование товара, услуг. Пока совет: максимально полно отражать номенклатуру.

- То есть нас могут наказать?

По закону - нарушение порядка регистрации применения - ч. 4 ст. 14.5 КоАП РФ.

Вопрос 25.

Хотим проконсультироваться по наименованию. У нас оптовая торговля пивом. Можно ли в чеке указывать просто одним словом «пиво»? У нас почему-то не взаимосвязана техника с 1С.

Насколько мне известно, вся новая кассовая техника имеет привязку к программному обеспечению: 1С, склады и прочее. Но если касаться наименования, то никаких сегодня подзаконных актов, конкретизирующих наименование товара, нет. Пока их нет, то мы всем советуем максимально полно писать наименование товара.

Вопрос 26.

- Обязаны ли мы отправлять покупателям чеки на электронную почту и по СМС?

По требованию покупателя, да. Обязанность такая установлена законом в случае, если имеется техническая возможность. То есть кассовая техника работает в двух режимах: через оператора передачи фискальных данных в налоговый орган и в автономном режиме. В автономном режиме она работает только в тех населенных пунктах, в которых нет сети Интернет и которых прописаны в перечне, утвержденном Постановлением Правительства Свердловской области от 27.04.2017 № 307-ПП.

Вопрос 27.

Подскажите, пожалуйста, мы регистрируем онлайн-кассы через личный кабинет, столкнулись с проблемой, что нет нашего адреса установки. Как нам быть?

Вам нужно обратиться в администрацию соответствующего района с письмом, что Вас нет в информационно-адресной системе, они должны будут провести работу, чтобы Вы там появились. Так как в дальнейшем у Вас возникнут проблемы с перерегистрацией и пр. Но пока для оперативности можно попробовать забить от руки адрес, а также Вы можете обратиться с заявлением на бумажном носителе в налоговую инспекцию.

В опрос 28.

Я ИП, вид деятельности - розничная торговля РТИ. Применяю ЕНВД. Можем ли мы выдавать чеки без указания номенклатуры и количества товара?

Если Вы ИП и работаете с применением специальных налоговых режимов и подакцизных товаров у Вас нет, то Вы можете до 01.02.2021 работать без указания информации о наименовании товара.

- Если покупатель потребовал бланк строгой отчетности, то в каком виде сейчас это должно выглядеть?

Если Вы применяете ККТ, то на Ваше усмотрение.

Вопрос 29.

- Мы ИП, общепит, находимся на ЕНВД. Срок перехода на новые кассы у нас в 2018 году, правильно?

- Мы всегда работали с кассовым аппаратом, можем ли мы продолжить работать на нем до следующего года?

Нет. Вся старая техника будет снята с учета после 01.07.2017. После 01.07.2017 Вы можете работать с бланками строгой отчетности и не применять ККТ либо после 01.07.2017 работать на новой технике.

- А чекопечатающие устройства мы тоже не имеем права применять?

При оказании услуг населению должна применяться либо контрольно-кассовая техника, либо бланки строгой отчетности, изготовленные типографским способом.

Порядок ведения кассовых операций в 2017 году приведен в указании Банка России 3210-У от 11.03.2014. Кассовая дисциплина обязательна для всех компаний и ИП. Банк России внес новые поправки, которые касаются правил оформления расходников и приходников и выдачи денег подотчетникам. Новые правила действуют с 19 августа 2017 года.

Порядок ведения кассовых операций, который действует в 2017 году, множество процедурных вопросов отдает на откуп руководителю компании. Например, директор должен сам определить: где и как оборудовать кассу, каким образом организовать хранение документов, утвердить порядок и сроки проведения кассовых ревизий. Еще больше правил устанавливает руководитель той компании, в которой есть обособленные подразделения.

За нарушение порядка ведения кассовых операций возможны штрафы. Как организовать кассовую дисциплину в компании или у ИП, расскажем в этой статье.

Порядок ведения кассовых операций 3210-У от 11.03.2014

Банк России установил порядок ведения кассовых операций в России в Указании от 11 марта 2014 г. № 3210-У. Центробанк принял поправки в кассовый порядок в 2017 году. Изменения касаются подотчетников, расходников и приходников, а также кассовой книги. Рекомендуем заранее подготовиться к новым правилам ведения кассы в 2017 году.

Например, благодаря новым правилам подотчетнику можно выдавать новый аванс, даже если он еще не отчитался и не вернул долги по старому. Выдавать деньги подотчет кассиры могут не только на основании заявления, но еще по распоряжению руководителя. Квитанцию к электронному приходнику можно по просьбе вносителя наличных отправлять ему на адрес электронной почты и т. д.

Кассовая дисциплина в 2017 году: порядок ведения кассовых операций

Порядок ведения кассовых операций и оформление кассовых документов в 2017 году директор может доверить:

- штатному сотруднику;

- работнику сторонней организации;

- частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения.

Приказ директора о назначении ответственного за оформление ордеров главбух может не визировать. В то же время выполнять функции кассира, то есть выдавать и принимать наличность в кассе на предприятии 2017 может только штатный работник. Разобраться в этом вам поможет таблица ниже.

Вести учет кассовых операций, формировать приходные и расходные кассовые ордера за вас может наша - онлайн-сервис по учету на упрощенке. Бесплатный доступ для знакомства сразу на два месяца.

Кто в компании может отвечать за ведение кассы в 2017 году

| Сотрудник | Вправе ли оформлять приходники и расходники | Вправе ли подписывать приходники и расходники | Вправе ли принимать и выдавать наличные в кассе на предприятии 2017 |

| Главный бухгалтер | Да | Да | Да* |

| Директор | Да, если нет главбуха и бухгалтера | Да | |

| Бухгалтер или другой штатный работник | Да* | Да* | Да* |

| Частный бухгалтер или сотрудник организации, если заключен договор бухгалтерского обслуживания | Да | Нет | Нет |

| Кассир | Да* | Да* | Да |

* На основании приказа директора.

Порядок ведения кассовых операций: лимит остатка наличных в 2017 году

Лимит кассы организация может установить по выбору исходя из:

- наличной выручки;

- суммы расходов.

Содержит формулу расчета лимита наличных, не привязанную строго к поступлениям в кассу на предприятии 2017.

- Справка

- Лимит кассы - это максимально допустимая сумма наличных, которую можно хранить в кассе организации на конец рабочего дня. Предельную величину компания определяет самостоятельно и меняет когда угодно. Но лимит кассы всегда надо устанавливать в приказе. Все, что превышает установленный в организации лимит, надо сдать в банк.

Малые предприятия вправе не устанавливать лимит наличных денег в кассе (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У).

Положение о порядке ведения кассовых операций

Порядок ведения кассовых операций в 2017 году предполагает, что руководитель компании сам решает,

- как образом оборудовать кассу на предприятии 2017 ;

- как хранить документы;

- какой утвердить порядок и сроки проведения кассовых ревизий и т.д.

Можно каждое решение руководителя оформить отдельным приказом. Но удобнее оформить единый документ — . А в нем собрать если не все, то самые основные и важные дополнения к официальному кассовому порядку. Образец такого документа можно скачать по ссылке ниже.

Кассовая дисциплина в 2017 году для подотчетников

По новым поправкам, компания может выдавать сотрудникам деньги под отчет по заявлению или распорядительному документу. К примеру, по приказу директора. Его можно составить один на несколько работников, которые получают средства. Например, если три сотрудника едут в командировку и им в один день 9 августа выдают деньги в подотчет, то директор может составить один приказ о выдаче ои включить в него сразу троих командированных. Главное, по каждому отдельно расписать суммы.

Если решили продолжать использовать заявление о выдаче денег под отчет, то его должен подписывать директор. Но от него не требуется собственноручно ставить в документе дату, сумму и срок, на который работнику выдают деньги. Все эти обязательные сведения может указать подотчетник или бухгалтер. Удобно составить шаблон заявления, чтобы подотчетник смог сразу внести все эти данные в нужные строчки.

ЗАЯВЛЕНИЕ

Прошу выдать мне аванс в сумме 4000 (Четыре тысячи) руб. 00 коп. на срок пять календарных дней для закупки канцелярских принадлежностей.

- Важно:

- Банк России разрешил выдавать сотрудникам деньги в подотчет независимо от того, отчитался ли работник за предыдущий аванс или нет (Указание Банка России от 19 июня 2017 г. № 4416-У).

Документы для ведения кассовых операций в 2017 году

Поговорим о том, как оформлять основные кассовые документы - приходные и расходные кассовые ордера. Также рассмотрим ведение кассы в 2017 году (как заполнять кассовую книгу).

Как кассовый порядок требует заполнять расходник

В расходном ордере сумму, которую работник или другой человек получил из кассы на предприятии 2017 , можно печатать в учетной программе. Вписывать эту сумму от руки не требуется. От получателя нужна лишь подпись. Таким образом, расшифровывать полученную по расходному ордеру сумму можно двумя способами:

- напечатать на компьютере;

- написать от руки.

Порядок ведения кассовых операций в 2017 году гласит, что в расходниках компаний, где есть бухгалтер, не нужна подпись руководителя. Только если директор сам ведет бухучет, он визирует расходник за главбуха.

Вместе с тем составлять расходник нужно по унифицированной форме. Она предусматривает такой реквизит, как подпись директора. А из унифицированных форм компания не вправе произвольно удалять те или иные показатели. Поэтому безопаснее все же, чтобы в расходниках была подпись руководителя компании. Иначе есть риск, что налоговики посчитают расходник недействительным.

- Важно:

- По новым правилам компания вправе составлять в конце дня один общий расходный кассовый ордер на все суммы, которые выдавали из кассы в течение дня. Это правило применяют только к тем расходникам, которые оформляют на основании фискальных документов из Федерального закона от 22 мая 2003 г. № 54-ФЗ (Указание Банка России от 19 июня 2017 г. № 4416-У). Речь идет о возврате средств покупателю, так как в этом случае кассир будет выдавать кассовый чек (письмо Минфина России от 24 мая 2017 г. N 03-01-15/31944. Как нам рассказали в Банке России, в расходнике в строке с подписью получателя расписаться может кассир или старший кассир при наличии. А в строках, где указывают сведения о паспорте получателя, данные не вносят. Образец общего расходного кассового ордера ниже.

Порядок ведения приходных кассовых ордеров

Приходники составляют в том случае, когда получают деньги в кассу. Используют унифицированную форму из постановления Госкомстата РФ от 18 августа 1998 г. № 88.

Кассир принимает деньги, пересчитывает и сверяет с суммой из приходника. Если все правильно, то подписывает документ и выдает тому, кто внес деньги, квитанцию. По новым правилам, ее можно выдать на бумаге или отправить в электронном виде, если вас об этом попросили. Это возможно, если приходный ордер оформили в электронке. Квитанцию пересылают на адрес почты, которую предоставит покупатель. Квитанцию отправляют в формате, который обеспечивает отображение всех реквизитов документа.

- Важно:

- По новым правилам компания вправе составлять в конце дня один общий приходный кассовый ордер на все операции, которые проводят на основании фискальных документов из Федерального закона от 22 мая 2003 г. № 54-ФЗ (Указание Банка России от 19 июня 2017 г. № 4416-У).

Порядок ведения операций в кассовой книге

Кассовая книга ведется по старой форме. Распечатывать ее можно в одном экземпляре. Исключение — кассовая книга обособленного подразделения. При бумажном документообороте хранить кассовую книгу в электронном виде не надо.

Как оформлять и хранить электронные кассовые документы

Порядок ведения кассовых операций в 2017 году дает возможность вести электронный документооборот по кассовым операциям. В таком случае не обязательно оформлять бумажные экземпляры:

- расходников;

- приходников;

- кассовой книги и ведомостей.

Но только при одном условии, которое устанавливает порядок ведения кассовых операций в 2017 году: электронные документы надо заверять квалифицированной электронной подписью.

Однако покупать электронную подпись для каждого подотчетника, чтобы те могли заверять электронные приходники и расходники, для многих компаний не представляется возможным. Например, по причине большого числа сотрудников или так называемой кадровой текучки. То же самое с зарплатными ведомостями: оформлять электронную подпись каждому работнику слишком затратно и хлопотно.

В новой редакции порядка ведения кассовых операций Банк России четко прописал, что получатель денег может проставлять электронную подпись в расходнике, который оформили в электронном виде. Но бывают ситуации, когда получатель не может этого сделать, хотя и имеет подпись. Как рассказали в Банке России, в таком случае кассир распечатывает документ на бумаге и получатель ставит в нем собственноручную подпись.

Порядок исправления операций в кассовых документах

Порядок ведения кассовых операций в 2017 году запрещает исправлять электронные документы после того, как они подписаны. Документ с ошибкой можно только удалить, а вместо него надо создать новый, правильный. Аналогичный способ предусмотрен и для электронной кассовой книги, если она уже подписана квалифицированной подписью.

- Справка

- Исправлять можно:

- бумажную кассовую книгу;

- платежные и расчетно-платежные ведомости

- Исправлять нельзя:

- бумажные приходники;

- бумажные расходники;

- документы в электронном виде.

Чтобы исправить кассовую книгу или расчетно-платежную ведомость, надо зачеркнуть ошибочные данные, рядом указать верную информацию, поставить дату исправления. Сотрудники, которые подписывали ошибочный документ, должны повторно поставить свои подписи с расшифровкой.

Порядок ведения кассовых операций в 2017 году для ИП и малых компаний

Ведение кассы в 2017 году нужно и предпринимателям, и малым компаниям. Но в упрощенном виде. Малые компании и предприниматели вправе не устанавливать лимит кассы. Утвержденное ранее предельное значение остатка наличных денег можно отменить, издав соответствующий приказ.

- Справка

- ИП освобождены от ведения кассовой книги. Они регистрируют кассовые операции в книгах учета доходов или доходов и расходов, а на вмененке рассчитывают налог исходя из потенциально возможного дохода, и показатели наличной выручки значения не имеют.

Малые компании на каждую кассовую операцию должны выписывать ордера. ИП с одной стороны вправе не оформлять приходники и расходники. Об этом прямо сказано в порядке ведения кассовых операций в 2017 году. Но с другой — пункт 5 этого документа требует оформлять приходник всякий раз, когда предприниматель принимает деньги в кассу. И никаких исключений в данном кассовом порядке нет. Поэтому мы рекомендуем составлять кассовые документы.

Порядок ведения кассовых операций в 2017 году для подразделений

Порядок ведения кассовых операций в 2017 году говорит о том, что все обособленные подразделения должны соблюдать лимит остатка наличных. В каком порядке устанавливать этот лимит, зависит от того, имеет ли право подразделение самостоятельно сдавать наличку на счет в банке.

- Справка

- Обособленным считается любое подразделение компании, по местонахождению которого оборудовано хотя бы одно рабочее место. При этом не имеет значения, на какой срок его создали.

Все обособленные подразделения — и сдающие, и не сдающие деньги в банк — должны соблюдать касовую дисциплину и вести свою кассовую книгу. Причем в головной офис подразделение должно передавать копии листов кассовой книги, заверенные руководителем подразделения. Сдавать листы кассовой книги из подразделения в офис можно раз в год перед составлением бухгалтерской отчетности.

Материал

softbalance.ru (ГК Софтбаланс)

1 июля 2017 года ФНС в одностороннем порядке снимет с учета все ККТ с ЭКЛЗ. Об этом сказано в письме ФНС № ЕД-4-20/11625@ от 19.06.2017.

«Согласно пункту 3 статьи 7 Федерального закона № 290-ФЗ контрольно-кассовая техника, соответствующая требованиям Федерального закона № 54-ФЗ (в редакции, до дня вступления в силу Федерального закона № 290-ФЗ) (далее – контрольно-кассовая техника, несоответствующая требованиям Федерального закона № 290-ФЗ) зарегистрированная в налоговых органах до 01.02.2017, снимается с регистрационного учета в порядке, установленном Федеральным законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ) и принятыми в соответствии с ним нормативными правовыми актами, до 01.07.2017.

При этом контрольно-кассовая техника, несоответствующая требованиям Федерального закона № 290-ФЗ, подлежит снятию налоговым органом с регистрационного учета в одностороннем порядке без заявления пользователя о снятии контрольно-кассовой техники с регистрационного учета с 01.07.2017»

Что это означает для владельцев касс и можно ли им будет продолжить работу?

«Следует учитывать, что в случае, если контрольно-кассовая техника, несоответствующая требованиям Федерального закона № 290-ФЗ, снята с регистрационного учета налоговыми органами в одностороннем порядке после 01.07.2017, и ввиду отсутствия возможности применения контрольно-кассовой техники по новому порядку, при наличии обстоятельств, указанных в письме Министерства финансов Российской Федерации от 30.05.2017 № 03-01-15/33121, такое устройство применяется для выдачи покупателю (клиенту) на бумажном носителе подтверждения факта осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), то указанные организации и индивидуальные предприниматели к административной ответственности не привлекаются»

На владельцев ККТ возлагается ответственность за предоставление в налоговые органы фискальных отчетов:

«При этом налоговые органы сообщают таким пользователям контрольно-кассовой техники о необходимости представления после 01.07.2017 в налоговые органы показаний контрольных и суммирующих денежных счетчиков, снятых с контрольно-кассовой техники, несоответствующей требованиям Федерального закона № 290-ФЗ, до момента осуществления ее модернизации »

Снятие ККТ с регистрационного учета это регламентированная процедура, порядок которой может изменяться по внутренним правилам региональных подразделений ФНС. Но его основные этапы, как правило, состоят из:

Подготовки пакеты сопроводительных документов:

- регистрационная карточка, выданная при постановке ККТ на учёт;

- журнал кассира-операциониста (форма КМ-4);

- паспорт кассового аппарата и паспорт ЭКЛЗ;

- журнал вызова сотрудников технического обслуживания;

Подготовка фискальных отчетов и актов по итогам работы ККТ от сотрудника ЦТО:

- акт о снятии показаний счётчиков аппарата (форма КМ-2);

- чек с фискальным отчётом за всё время эксплуатации ККМ;

- по 1 чеку-отчёту за каждый из 3-х последних лет работы кассы;

- чек о закрытии архива памяти аппарата;

- акт о передаче блока памяти на хранение.

При этом налоговый инспектор проверяет данные в журнале кассира-операциониста с данными фискальных отчетов, полученных из ККТ. Сами фискальные отчеты по правилам снимает сотрудник ФНС из специальной утилиты используя пароль налогового инспектора. Но, как правило во многих регионах эту операцию за них выполняют сотрудники ЦТО. И только после проверки всех документов ККТ снимают с учета в базе ФНС, о чем и выдают соответствующие документы и делают записи в паспорте ККТ.

Документы по кассе и ЭКЛЗ предприятие обязано хранить у себя в течении 5 лет и предоставлять по требованию проверяющих органов.

Выход письма ФНС № ЕД-4-20/11625@ от 19.06.2017 вызывает множество вопросов.

1. Если ККТ с ЭКЛЗ продолжает работу после 01.07.17 и до момента модернизации (замены), то когда с нее снимать фискальные отчеты?

Напомним, что фискальные отчеты должны соответствовать записям журнала кассира-операциониста и отражать все операции, производимые на кассе, иначе налоговый инспектор просто не сможет их проверить. Но с 01.07.17 старый порядок работы с ККТ отменяется (включая требования по заполнению журнала). Согласно письму ФНС № ЕД-4-20/11625@ от 19.06.2017, после 01.07.17 такое устройство применяется для выдачи покупателю (клиенту) на бумажном носителе подтверждения факта осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), т.е. в режиме принтера товарных чеков. Если с 01.07.17 перестать заполнять кассовую книгу, а фискальные отчеты снять и сдать позже, то как инспектор их примет?

Мы советуем после 01.07.17 продолжать выполнять на кассе все операции в обычном режиме. И кассовый журнал тоже вести в обычном режиме. И уже непосредственно перед модернизацией или замены ККТ снять фискальные отчеты.

2. Закрытие архива ЭКЛЗ приведет к блокировке ККТ. Как этого избежать?

Операция закрытия ЭКЛЗ и ее передача на хранение входит в обязательные при снятии ККТ с учета. Но после этого чтобы продолжить работу на кассе в нее необходимо установить и активировать новую ЭКЛЗ или отключить режим ее использования. Поэтому чтобы продолжить работу на кассе, как это рекомендует ФНС, архив ЭКЛЗ лучше не трогать и закрыть его вместе со снятием фискальных отчетов перед переходом на работу по новым правилам.

3. Сколько времени дается предприятию на предоставление в ФНС фискальных отчетов о снятии ККТ с учета?

Этот период нигде не зафиксирован. Логично, что пока ККТ продолжают использовать в режиме чекового принтера до момента получения новой кассы или модернизации старой, операции по закрытию архива ЭКЛЗ произвести затруднительно, а значит и сдать фискальные отчеты тоже. Поэтому при наличии обстоятельств, указанных в письме Министерства финансов Российской Федерации от 30.05.2017 № 03-01-15/33121, срок использования старой ККТ и сдачи отчетов по ней могут быть сопоставимы. При этом при сдаче отчетов после 01.07.2017 мы рекомендуем при визите в налоговую иметь при себе документы, подтверждающие вашу добропорядочность (договор поставки ФН и платежное поручение об его оплате с датой до 01.07.2017).

4. Какой штраф предусмотрен за не предоставление фискальных отчетов после снятия ККТ с учета ФНС в одностороннем порядке?

Штрафы за такое нарушение не предусмотрены. Однако те документы, которые выдает налоговой инспектор при снятии ККТ с учета, могут быть затребованы ФНС при плановых и внеплановых (встречных) проверках. Поэтому мы рекомендуем выполнить все операции по снятии ККТ с учета в полном объеме.